近期,康缘药业以自有资金收购中新医药100%股权的消息在医药行业及资本市场引起广泛关注。仔细分析公告发现,此次收购值得投资者仔细揣摩思考。

生物创新药前景广阔多元化布局丰富产品线

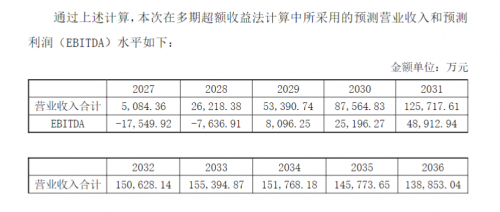

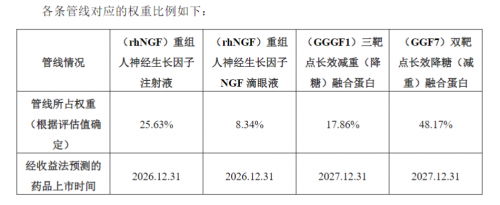

从交易条款来看,若中新医药在研管线成功上市,康缘药业需支付2.7亿元股权款外加偿还4.9亿元债务给原股东。这一安排看似颇具吸引力,尤其是涉及的四个生物创新药——重组人神经生长因子注射液、重组人神经生长因子滴眼液、双靶点长效降糖(减重)融合蛋白以及三靶点长效减重(降糖)融合蛋白,展现出巨大的潜力。

(配图来自康缘药业公告)

中新医药作为专注于生物医药新药研发型企业,其目前处于亏损状态其实并不令人意外。在生物医药领域,新药研发周期长、投入大、风险高是普遍现象。这些创新药物的研发过程必然伴随着高昂的成本和复杂的技术挑战,前期亏损属于新药研发过程中持续研发投入。然而此次收购,中新医药的研发管线多个项目已进入临床I期或II期阶段,临床数据符合预期,临床效果得到初步验证。这也为其未来发展带来了更多成功的可能。

此外,通过分析公告,此次收购对于康缘药业具有重要战略意义。首先,收购丰富了康缘药业的生物药在研管线,为未来的市场拓展和业绩增长提供了强大动力。生物创新药领域具有广阔的发展前景,若这些药物成功上市,将极大地提升康缘药业的市场竞争力;其次,此次收购也体现了康缘药业在医药创新领域多元化布局的决心,进一步打造研发进度梯次有序、市场覆盖面更广且具备较强竞争力的产品组合,构建中药、化药和生物药协同发展的完整产业布局。

大股东诚意十足对赌共担研发风险

对于此次收购,投资者也不能忽视其中存在的风险和挑战。一是创新药研发风险高,毕竟临床阶段也将面临诸多不确定性;此外,即使药物成功上市,也将面临十分激烈的市场竞争。

从业绩对赌方案来看,为了最大程度降低风险,维护上市公司和中小股东利益,此次收购康缘集团可以说是“诚意十足”,通过药物管线对赌、分期支付股权款和债务偿还方案等安排,康缘集团拿出交易股权和债权款的70%用于对赌,与康缘药业共同承担未来研发风险,共享新药成功后的商业化收益。这种业绩共享、风险共担的模式,一方面降低了康缘药业的前期资金支付比例,将更多的资金投入到新药临床阶段,加快推进新药上市;另一方面也体现了康缘集团对生物创新药的信心以及对康缘药业发展的支持。

(配图来自康缘药业公告)

“目前可以说是出让方承担了前期从无到有阶段的风险,受让方承担了后期临床阶段的风险,如果新药研发成功则出让方、受让方和研发团队都有收益,如果新药研发失败则各自承担新药研发不同阶段投入的风险,受让方也无需再偿还债务本金。”国内某证券分析师说。

近期,生物医药行业并购活跃。当前资本市场并购重组政策支持力度不断增强,国内生物医药行业掀起并购重组浪潮,并购重组驱动企业成长也将成为上市公司未来发展的重要举措。传统医药上市公司通过收购兼并,快速切入新兴赛道和新的科技领域,能够使上市公司加快新质生产力发展,有助于进一步提示企业的市场竞争力。而生物创新药的研发具有较高的技术壁垒与人才壁垒正规实盘配资开户,上市公司可以通过收购兼并,进一步丰富在生物药领域的管线数量,开发新的疾病治疗领域以满足未被满足的重大临床需求,有助于公司实现长期、可持续发展。